18家垃圾焚烧企业半年报亮相,光大国际、深圳能源名列前茅!

麦电网 来源:环卫科技网 作者:张鹏宇 2020-09-01

所属频道: 企业 关键词:

麦电网讯:2020年上半年垃圾焚烧行业在证券市场的大事不少,先是领军企业三峰环境成功上市,8月24日,圣元环保又在深交所挂牌上市,成为了创业板改革并试点注册制的首批上市企业之一。

圣元环保成立于1997年,旗下拥有着20家全资子公司,现已运营、在建和筹备中的垃圾焚烧发电厂共计13个,除此之外经营范围还覆盖到了餐厨、厨余垃圾处理、污水处理、渗滤液处理以及环卫等各领域。

据圣元环保2019年年报统计,企业2019年营业收入8.88亿元,归母净利润2.17亿元,相比2018年分别提升22.14%和0.03%。2019年公司合并资产负债率较2019年的73.14%和2018年的74.62%有所降低,但仍然为71.37%。

最近几年,圣元环保在拿标方面略显疲态,希望上市的利好能助力其斩获更多项目。

除了新晋的上市企业,各垃圾焚烧上市企业也集中发布了半年业绩报告,让我们一起来看看今年上半年垃圾焚烧市场的走势如何。

『光大国际营收遥遥领先,深圳能源紧随其后』

截至6月30日,在已发布半年度业绩报告数据的18家企业中,营业收入总计535.16亿元。13家企业营收同比提升,产业情况整体向好。

其中,相较于其他企业的营业收入数据来说,光大国际以超出第二名近一倍的营收额度遥遥领先,第二名深圳能源也以87.90亿元的营业收入,在18家企业中卓乎不群。

两家企业所得营业收入占18家营业收入总额的46.84%,占比近半数。光大国际在当中表现极为不俗,依旧延续了2019年年报中营业收入位列第一的势头,行业龙头地位难以撼动。

光大国际 |

作为垃圾焚烧行业的龙头企业之一,上半年共有45个项目开工建设,24个项目投运(包含22个建成投运项目),完工并交付的环境修复服务3个。

业务布局拓展至国内23个省(市)、自治区,超过190个地区远至德国、波兰及越南,落实的环保项目总数达435个,涉及总投资人民币1,345.42亿元。

截至报告期末,企业旗下环保能源板块及绿色环保板块共落实垃圾发电项目154个 (包括2个委托运营项目) ,设计日处理生活垃圾134,410吨;运营垃圾发电项目92个,设计日处理生活垃圾75,900吨;在建垃圾发电项目47个,设计日处理生活垃圾41,200吨;筹建垃圾发电项目15个,设计日处理生活垃圾17,310吨。

深圳能源 |

报告期内,深圳能源成功投产控股装机容量1,073.63万千瓦。其中,垃圾焚烧发电63.35万千瓦。

固废处理产业已投产垃圾焚烧发电处理能力22,600吨/日 (含试生产) ,另有多个固废处理项目在建或开展前期工作,在建项目处理能力9,880吨/日。

企业主打环保模块业务,努力打造深圳“无废城市”示范样板。2020年上半年,企业中标了西宁市、缙云县、平乡县生活垃圾焚烧发电项目,中标南山区垃圾清运、南山区厨余收运环卫一体化项目,并成功竞拍取得深投环保34%股权。

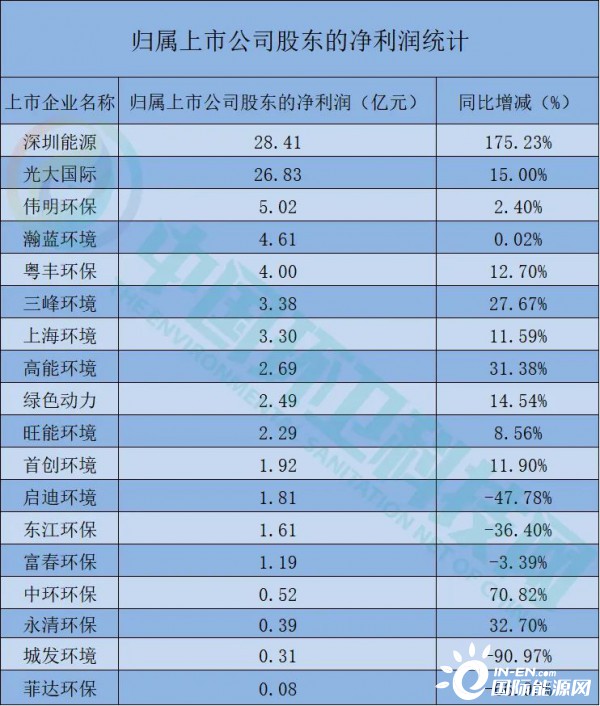

『深能、光大利润依旧领先,多家企业 “萎靡不振”』

报表数据显示,各大企业半年归属股东净利润总计90.85亿元,个别增速不明显。如伟明环保、旺能环境、瀚蓝环境 等企业净利 润 为个位数增长。 东江环保、菲达环保、城发环境 、启迪环 境等企业净利润更是呈负增长趋势。

但也有部分企业呈良好的态势发展,且潜力巨大。如三峰环境、高能环境、深圳能源、中环环保等数据保持在两位数,乃至三位数的正增长状态。

值得一提的是,作为今年6月5日上市的三峰环境,其归属股东净利润为3.38亿元,同比增长27.67%,暂列增速榜第五位。

中环环保是继深圳能源净利润增速175.23%之外,第二正增长最大的企业,数据较上年同比增长70.82%,潜在实力不容小觑。

三峰环境 |

截至报告期末,企业共投运垃圾焚烧发电项目 19 个 (不含参股项目) ,分布于四川、广东、重庆、新疆等 10 个省、直辖市和自治区。

报告期内各投运项目合计完成垃圾处理量 415.81 万吨,同比增长 13.11%;发电量 15.24 亿度,同比增长 12.8%;实现上网电量 13.43 亿度,同比增长 13.22%;平均自用电率为 11.99%, 同比下降 0.45 个百分点。

同时,企业在建及筹建垃圾焚烧发电项目共 20 个,且成功中标重庆合川和山西吕梁 2 个垃圾焚烧发电 PPP 项目,新增处理规模 2000 吨/日。兼顾的EPC建造业务方面,已在全球 194 个垃圾焚烧项目共有 325 条焚烧线核心设备及部件和技术应用的业绩。

高能环境 |

报告期内,公司将危废资源化板块新增为公司重点战略领域。截至报告期末,公司在手运营的危废处理处置牌照量为58.853万吨/年,其中,资源化处置类牌照量已达到50.635万吨/年,占全部牌照量的86.03%。

生活垃圾处理板块实现营业收入110,523.19万元,同比增长42.49%。报告期内新增濮阳高能、岳阳高能、和田高能项目等生活垃圾焚烧发电项目进入运营阶段。

中环环保 |

在垃圾焚烧发电项目方面,企业首个生活垃圾焚烧发电项目 (德江项目) 于2020年初顺利投产,运行状况正常,各种生产指标均处行业较高水平,项目效益良好。

此外,公司与上海康恒环境股份有限公司达成战略合作伙伴关系,双方在垃圾焚烧发电领域开展合作,这也是企业实现营业收入增长56.81%的主要因素之一。

与涨幅猛进企业相反状态的是富春环保、东江环保、城发环境、菲达环保、启迪环境5家企业。

其中,富春环保仅在净利润方面为负增长,而菲达环保与东江环保三项数据均呈负增长趋势。 河南省垃焚市场佼佼者城发环境除营业收入同比减少32.10%外,归属股东净利润更是同比减少90.97%。 启迪 环境在营收和净利润方面表现也欠佳,净利润较上年同期下滑47.78%。

富春环保 |

报告期内,企业坚持外延扩张和内生增长并重,聚焦主业,通过收购成熟项目遂昌汇金正式进入危废处置领域。

受新型冠状病毒疫情影响,公司及园区下游企业复工复产延迟,下游企业需求增速放缓,加上富阳基地所在园区拆迁腾退政策的逐步实施,公司经营业绩较上年有所下降。

菲达环保 |

在半年度报告中表示,本期营业总收入下降主要原因为受疫情影响,项目执行进度有所推迟,同时投资收益较上年同期减少。

企业2019年年报中曾提出关于2020年经营目标,与营业收入、营业成本、三项费用和研发费用做对比,本期经营数据分别占年度经营目标的 43.41%、46.58%、34.11%。

东江环保 |

报告中提到,公司营业收入和归属于上市公司股东的净利润同比下降,主要是受新冠肺炎疫情影响,上下游企业停工减产,危废处置需求下降,资源化产品总体需求的下降及价格下跌所导致。

城发环境 |

据城发环境半年度报告显示,企业开拓储备固废、水务、新环卫项目,上半年陆续中标了濮阳、内黄、周口市淮阳等地方的生活垃圾焚烧发电项目与内黄县、郑州市上街区污水处理厂项目,并完成配股发行各项工作准备,积极推进银行间市场超短融发行。

启迪环境 |

报告期内,启迪环境主营业务覆盖到了固废收集处置全产业链及水务生态综合治理全领域。目前,所运营 (含试运营及调试阶段) 的垃圾焚烧发电项目处理能力约为12,800吨/日;公司在运营的有机固废项目处理能力为1,060吨/日。

公司在湖北宜昌、安徽淮南、黑龙江佳木斯、内蒙古通辽等地的医废、危废处理项目均处于稳定运营的状态,且在山东、河北、安徽等地的发电项目运营水平均有所提升。

『 下半年机遇在哪? 』

与2019年年报统计的企业数据相比,有2家上市企业在统计表上消失。

6月18日,神雾环保、盛运环保两家上市企业经历了长期的退市危机后,终于 落下帷幕。期间两家企业都尝试过进行自救,但因无法解决巨额债务,均以失败告终。

4月29日,十三届全国人大常委会第十七次会议对《固废法》的审议通过,将于2020年9月1日起实行。

在前段时间由环卫科技网与中贸慕尼黑展览(上海)有限公司联合主办的“2020中国环卫产业发展论坛”中,中国产业发展促进会生物质能产业分会秘书长张大勇,结合新版《固废法》对垃圾能源利用产业的现状作出了分析。

据数据统计,截止至6月底,我国已建设超过500座垃圾焚烧发电厂,装机容量1300万千瓦,日处理能力超过50万吨。

张大勇判断,在“十四五”末,东部地区垃圾焚烧市场基本趋于饱和,在监管趋严和电价补贴缺口常态化的共同影响下,企业如何通过运营手段提升企业效益,是当前最值得思考的问题。

而《固废法》的实施,将在服务费方面建立生活垃圾处理费制度,促进垃圾处理均衡价格形成机制,优化垃圾处理体系,充分发挥各种处理方法的作用;在处理设施方面,遵循“跨域合作”“城乡一体”的概念,相邻地区统筹生活垃圾处理设施建设等要求,综合实现联系紧密、产业互补、同城化的趋势。

频道更新

推荐新闻