瀚蓝环境:携手盛运环保 在手垃圾发电产能进一步扩张

麦电网 来源:证券时报财富资讯 作者:麦电网 2019-06-13

所属频道: 企业 关键词:

麦电网讯:事件:瀚蓝环境公告与盛运环保签订《合作框架协议》,由于盛运环:保资金链紧张无力对相关垃圾焚烧发电项目正常建设运营,瀚蓝环境拟对盛运环保部分垃圾发电项目进行投资合作。

前期合作项目产能约3800t/d:本次合作具体项目包括但不限于济宁垃圾焚烧二期项目、宣城垃圾焚烧发电二期项目、海阳垃圾焚烧发电项目、乌兰察布垃圾焚烧发电项目、蒙阴垃圾焚烧发电项目(上述5个项目总产能3800t/d)及其他经双方协商认为有必要合作投资建设运营的项目。2018年底,盛运环保处于施工期订单11个(未完成投资额约32亿元),尚未执行订单21个(投资额约为63亿元)。以500t/d垃圾焚烧发电项目产能对应2.5亿元投资测算,2018年底盛运环保处于施工期、尚未执行订单的垃圾焚烧发电产能分别为0.64万吨/日、1.26万吨/日,后期双方在垃圾焚烧项目方面合作空间较大。

预计前期项目主要由瀚蓝环境投资,增厚业绩:目前,瀚蓝环境垃圾焚烧发电项目在手产能约2.77万吨/日,其中在运行项目产能约1.43万吨/日,在建及筹建项目产能约1.34万吨/日。由于盛运环保出现资金链问题,预计3800t/d垃圾发电产能项目绝大部分将由瀚蓝环境投资建设,进一步增加瀚蓝环境在手产能并提振未来业绩。

2020年固废项目密集投产,业绩弹性较大:公司2019年财务目标为:营业收入60亿元(同比+23.76%)、总资产规模180亿元(同比+9.14%)。公司预计2019年重大资本性支出约36.84亿元,其中固废业务重大资本性支出约23.27亿元。2019-2020年为公司固废项目密集投产期,江西赣州危废项目已于2019年1月投入试运营,增厚业绩。

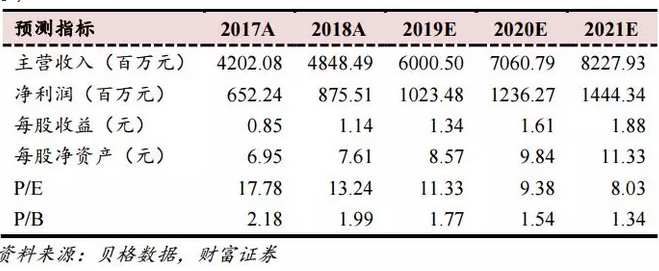

投资建议:预计2019-2021年分别实现净利润10.23亿元、12.36亿元、:14.44亿元,EPS分别为1.34元、1.61元、1.88元,对应PE分别为11.3X、9.38X、8.03X。公司业绩增速较快,给予15-17X市盈率估值,2019年股价合理区间在20.1元-22.8元,维持【推荐】评级。

风险提示:固废项目投产不及预期;与盛运环保合作不及预期。(研报内容摘自财富证券)

声明:本栏目研报内容均摘取自第三方机构,不构成任何投资建议。股市有风险,投资需谨慎。

频道更新

推荐新闻